Fra 2019 træder det fællesstatslige budgetsystem i kraft, og det er en oplagt mulighed for at få opdateret sine registreringsrammer til gavn for både styrelser og koncernen, mener Moderniseringsstyrelsen. Hent inspiration i denne Q&A.

Det kommende fællesstatslige budgetsystem træder i kraft i starten af det nye år. Finansministeriets koncern pilottester i øjeblikket systemet, der skal gøre budgetlægning og opfølgning lettere for institutioner og departementer. I den forbindelse har Public Perspectives mødt kontorchefen for koncernøkonomi, Jon Simonsen, til en snak om deres erfaringer med det nye system.

Hvilke erfaringer har I gjort jer under testforløbet?

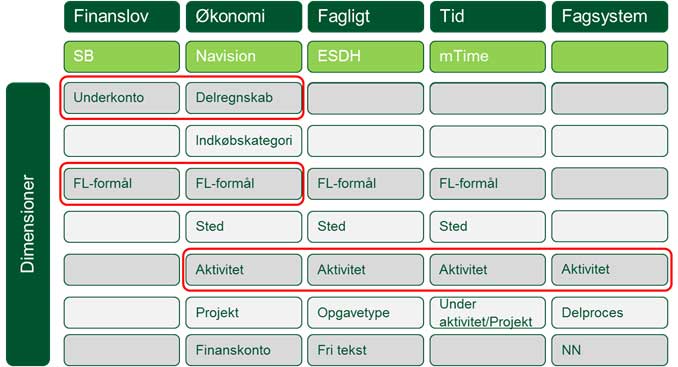

”Vi konstaterede, at vi kunne bruge budgetsystemet langt mere hensigtsmæssigt, hvis vi gav vores nuværende registreringsramme et eftersyn. I budgetsystemet er der fire dimensioner, som er obligatoriske at registrere på. Det drejer sig om ’Sted’, ’Finanslovsformål’, ’Aktiviteter’ og ’Projekter’. Dem havde vi styr på i forvejen, men registreringen var slet ikke tænkt koncernfælles. Vi så derfor en mulighed for at skabe bedre økonomistyring på tværs af koncernen ved at opdatere vores registreringsramme.”

De statslige institutioner og departmenter får et nyt system, der understøtter de centrale opgaver i forbindelse med budgetarbejdet såsom budgettering og administration. Moderniseringsstyrelsen står bag projektet, der er en del af regeringens Sammenhængsreform fra 2017. Det nye system er klar til implementering i starten af 2019.

Hvilken værdi har arbejdet med registreringsrammer så skabt?

”Vi har fået rigtig meget ud af registreringsrammeprocessen. Vi har virkelig fået ryddet op i de forskellige dimensioner på tværs af hele ministeriet, og det har en enorm værdi.”

”Ved at gøre registreringsrammen koncernfælles kan vi begynde at sammenligne ’æbler med æbler’ og ’pærer med pærer’. Det giver os indsigt, som vi ellers ikke ville få. Vi kan langt bedre se, hvilke aktiviteter der øger omkostningerne i den service, vi yder. Derfor giver det rigtig god mening at arbejde med registreringsrammen, hvis man som økonomifunktion gerne vil skabe værdi for forretningen.”

Læs mere hos Moderniseringsstyrelsen

”Vi opdagede bl.a., at styringsniveauet var meget forskelligt afhængigt af området. F.eks. er der stor forskel på det detaljeringsniveau, som et departement har brug for, og på det detaljeringsniveau en driftsfokuseret styrelse som f.eks. Statens Administration har brug for. Den forskel blev tydelig, da vi kiggede registreringsrammen efter i sømmene.”

En registreringsramme anvendes af offentlige institutioner til at holde styr op deres data. Den består af en række dimensioner, som anvendes til at organisere data ud fra institutionens konkrete styringsbehov. Det er med til at sikre, at institutioner kan følge op på særlige risikoområder og giver desuden topledelsen et bedre økonomisk beslutningsgrundlag.

Hvad arbejder I fortsat med?

”Noget af det, vi udvikler fremadrettet, er en god governance-model for bedre at kunne styre tilvæksten af aktiviteter – eller for den sags skyld fjerne nogle af dem løbende. Kort sagt handler det om at holde orden i penalhuset. For at gøre det, har vi fundet ud af, at vi fremadrettet skal knyttes tættere på HR og deres arbejde med tidsregistreringssystemet.”

”Fremadrettet håber jeg også, at vi kan få placeret aktivitetsbeskrivelsen et centralt sted. Det vil sige en central beskrivelse af, hvad aktiviteterne i budgettet indebærer. Ved at arbejde med registrering på denne måde prøver vi i bund og grund at sige noget meningsfuldt om den værdi, vi skaber. Derfor har registreringsrammer en relevans. Vi bliver skarpe på, hvad kernen i aktiviteterne egentlig er, så vi kan placere udgifterne derefter.”

Læs også: “Den mest nytænkende agile leverancemodel vi har set i den offentlige sektor”

Er der noget, du ville have gjort anderledes i processen?

”Vi kunne med fordel have kommunikeret bredere, så hele organisationen vidste, hvad der foregik. Vi tænkte ikke umiddelbart, at processen omkring registreringsrammer var relevant for alle. Men alle tidsregistrerer jo, så i virkeligheden har det betydning for hele organisationen.”

”Vi troede, at vi kunne nøjes med at kommunikere med nogle chefer – f.eks. omkring tidsregistreringer – og at de efterfølgende ville sørge for at orientere medarbejderne. Vi troede også, at medarbejderne selv ville tage fat i deres chefer, hvis de havde udfordringer. Men vi kunne bare konstatere, at HR pludselig fik en masse henvendelser fra medarbejdere, som ikke var orienteret om processen.”

Har du et råd til, hvordan man kommer godt i gang med at optimere sin registreringsramme?

”Man skal starte med at spørge, hvilke nye projekter man står overfor, og hvor meget man har brug for at vide om de enkelte aktiviteter. Og så skal man sørge for, at det er implementeret i både økonomisystemerne og fagsystemerne. Det er afgørende for at lave en enkel og værdiskabende registreringsramme fremover.”

”Man skal også være ret konkret i præ-implementeringen, hvor man lægger planen og tager folk i ed. Planen skal være hundrede procent afstemt ned til mindste detalje, så man kan være sikker på, at de involverede folk går til opgaven som aftalt.”